不動産で財産を遺し、フィランソロピーで意思を遺す

日本における不動産オーナーは、総人口の2%程度。多くの方は富裕層と言われ、資産を増やすこと、守ることには日常的に意識が高い方々です。でもその先はどうなのでしょうか。相続について考える方は多いのでしょうが、相続の先でどう社会に繋げるか——そこまで考えられたことはあるでしょうか。

今回の対談では、寄付と資産運用の融合、財団設立ではなく目的別基金の創設など、日本の寄付市場に新風を吹き込んでいる日本フィランソロピック財団の岸本氏と対談させていただきました。寄付を通じた人々の「おもい」を「かたち」にというミッションや、その背景にある人生とお金の本質を考えます。

岸本 和久(きしもと・かずひさ)公益財団法人 日本フィランソロピック財団 代表理事

1987年野村證券に入社。主に海外ビジネスに携わり、香港、ニューヨーク、ミラノ、アムステルダム、チューリッヒと22年間の海外駐在を経験。野村ホールディングスのIR室長、米州野村の経営企画部長などを務めた。2020年4月に野村證券を退社。賛同頂いた多くの方々の支援のもと、日本フィランソロピック財団を設立し、代表理事に就任。

加藤 航介(かとう こうすけ)WealthPark研究所 代表 / 投資のエバンジェリスト :「すべての人に投資の新しい扉をひらく」ための研究、啓発のための情報発信を行なう。2021年より現職。プロフィールはこちら

ー不動産オーナーと寄付——新しい接点はあるかー

加藤: 今日は、公益財団法人 日本フィランソロピック財団の岸本さんと、投資や寄付をテーマにお話をしていきたいと思います。WealthParkは日本の不動産オーナーに最も使われているスマホアプリの会社ですが、そのユーザーである資産家の方のお金の行動が、社会に大きな影響を与えることは常々、実感しています。

不動産オーナーは、投資という形で自分のお金を社会に投じることには慣れていらっしゃる。また、相続などで土地を受け継ぐ、もしくはご自分のビジネスなどで社会とつながりながら、他人から何らかを受け取るという感覚も既にお持ちの方々です。本日は、そんな不動産オーナーと寄付の接点を探ってみたいと思います。

それでは、まずは財団についての全体像を教えていただけますか。

岸本: はい。私ども公益財団法人日本フィランソロピック財団は、NPO団体などの事業や研究活動に対しての助成金事業、給付型の奨学金事業、そしてコンクール顕彰事業という三本柱で公益事業を行っています。元々財団自体が大きな資産を持っているわけではなく、寄付者個人の「やりたい社会貢献」を実際に形にしていくことが仕事です。

具体例でお話ししましょう。現在70歳を超えておられる寄付者がいらっしゃいます。神奈川県の横須賀市や藤沢市を中心に住まいに関わるビジネスで成功された方です。ビジネスを通じて見聞きしてきた経験から、「悩みを抱えながら相談相手がいない子どもたちに居場所を提供したい、児童養護施設などから退所した若者の住宅確保を支援したい」という想いを聞かせていただきました。その想いを「臼井伸二未来へつなぐ基金」という形にして、そこからNPO団体に助成金を届け、施設の退所者に住居確保の支援金を届ける仕組みを作っています。

加藤: なるほど。つまり想いがある寄付者と、実際の支援をするNPO団体の間に立つ橋渡し役ということですね。一般的には、そのような個人的な想いを形にしようとすれば、一から自分の財団を立ち上げる訳です。ただ、財団を設立できたとしても、その収支報告や理事会や評議会の開催、行政チェックなど、継続するには多大な手間がかかってしまうと思います。

岸本: その通りです。特に公益財団の設立は時間もお金も手間もかかりますし、設立後は永続させるのが基本です。結局「それはちょっとできないな」という結論になってしまうことが多かった。

そこで、我々は財団という大掛かりな一棟物を建てるのではなく、既にある財団の中に一室を作ってもらい、助成金活動ができる仕組みを提供することにしました。「マンション型財団」と呼んでいますが、我々の財団という大きな建物の中に、基金という「マンションの部屋」を作ってもらうイメージです。

面倒なオペレーションは全て我々が担います。寄付者の方は、何をしたいかという想いとお金を持ってきていただければ、財団を作ったのと同じ社会貢献が実現できるのです。

加藤: なるほど。それはとても素晴らしいですね。ちなみに、各地域にあるコミュニティ財団さんも、その中に複数の基金をもっているように思います。違いはありますか?

岸本: はい。日本には素晴らしいコミュニティ財団さんが多くあり、同じように基金を利用されています。違いとしては、コミュニティ財団は都道府県単位のものがほとんどで、多くが公益認定を各都道府県から受けていることです。私どもは内閣府から認定を受けた全国型であるので、地域を特定することもできますが、全国的な活動ができます。また、後ほど触れますが、寄付金を運用しているところも、多くのコミュニティ財団と異なるところです。

ー「財団を作る」ではなく、「基金を持つ」ー

加藤:地域的な制約のない全国向けの仕組みであれば、寄付者の方の想いがより実現しそうですね。

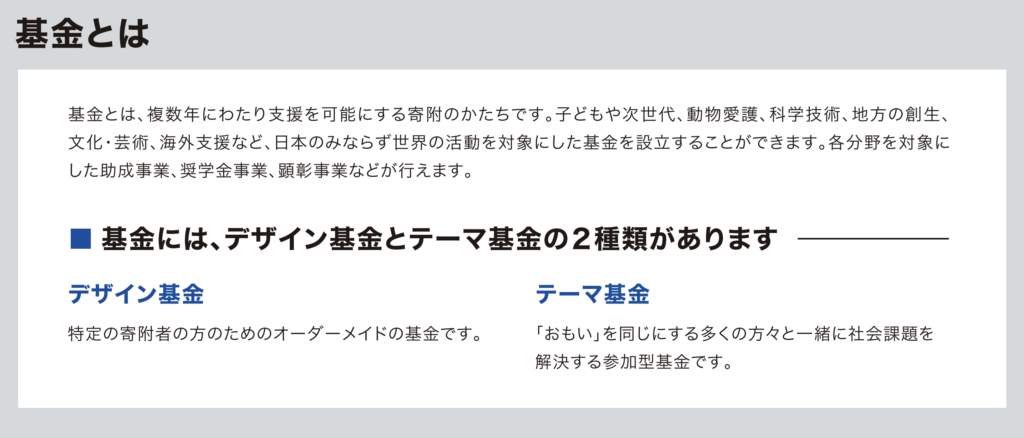

ではその基金について、もう少し詳しく教えてください。個人の思いを反映したオーダーメイドの「デザイン基金」と、誰かが立ち上げた基金に参加する「テーマ基金」の2つを用意されていると聞いています。

岸本: はい。「デザイン基金」は、寄付者お一人の強い理念や想いを起点にしたオーダーメイド型です。先ほどの「臼井伸二未来へつなぐ基金」の例がそれですね。

それに対して「テーマ基金」は、まず誰かがあるテーマを設定してシードマネー(準備資金または初期費用)を出して基金を立ち上げ、それに共感した方が追加で参加できるという形です。

少し広めのテーマに設計することで、全国区で追加の寄付が集まりやすいようになっています。例えば、虐待やDVなど居場所のない子供達の成長を支援する基金、日本の伝統工芸の職人育成を支援する基金、などです。

出所:日本フィランソロピック財団のWebページより

加藤: デザイン基金とテーマ基金を合わせて、現在はいくつの基金があるのですか?

岸本: 現在は35基金、合計100億円規模の基金残高があります。35基金のうち約3分の2がオーダーメイドの「デザイン基金」、3分の1が「テーマ基金」になっています。

加藤: すでに30件を超えられているのですね。財団を設立されて6年ということですので、年間6〜7件ずつ立ち上がっている計算になりますね。金額的には、幾らから基金を設定できるのでしょうか?

岸本: 「デザイン基金」は3億円から、「テーマ基金」のシードマネー(種銭)は2億円からが目安です。既にある「テーマ基金」には500万円から参加できます。

加藤: ご説明、ありがとうございます。寄付者の方が御財団に相談を持ち掛けてから、基金事業のスタートまで時間はどのくらいかかるのでしょうか。

岸本: 既にテーマがはっきり決まっていれば3〜4ヶ月で立ち上がる例もありますが、通常は4〜6ヶ月です。

例えば、「子どもを支援したい」というお話からスタートすると、子どもといっても乳幼児か、困窮家庭の子か、才能はあるが経済的に困難に直面している子か、ギフテッドの子か——そこを一緒に絞り込んでいくのに、ご寄付者とのコミュニケーションを重ねることになります。

加藤: イメージが湧いてきました。基金を作るとは、寄付先を探すことではないのですね。自分が何に救われ、何を次の世代に残したいのかを見つめ直す作業でもある。

岸本: はい、この立ち上げのプロセスを「楽しい」とおっしゃる方は多いですね。「なぜ自分はその基金を作りたいのか」を考えていくと、幼少期の体験や、自分が誰かに助けられた経験にたどり着く。そこが見えてくると基金のテーマが自然に決まってくる印象です。

我々と一緒に、何度も「これでどうでしょう」「もう少しこうしましょう」というやりとりを繰り返し、服の仕立ての仮縫いを繰り返す作業になります。服が完成すると「やっとできた」と大変喜ばれますね。

加藤: まさに洋服の仕立てですね。何度も自分の体に合わせて、ぴったりになった時には満足感がある。何度も仮縫いできるからこそ、後悔のない基金ができるのだと思います。

出所:テーマ基金の一例。日本フィランソロピック財団のWebページより

ー寄付も「運用」する時代ー

加藤: さて、日本フィランソロピック財団では基金に寄付されたお金を、資産運用していく選択肢を当たり前にされていますね。これは、欧米でのエンダウメントと言われる団体では当たり前のことですが、日本ではまだ非常に珍しいことです。

エンダウメントとは、資産を運用しながらその運用益を使って社会的活動を継続していく仕組みの総称といいますか、ハーバード大学やイェール大学の組織、カーネギーやロックフェラーの財団もそうです。ビル・アンド・メリンダ・ゲイツ財団も有名です。

岸本: まさにそうです。欧米の財団は資産運用が、その運営の前提にあります。この寄付と運用の融合において大切なことは、ガバナンス、そして目的と手段の一致です。「長期にやりたい活動」という目的があって、「それに見合ったリスクを取って、資産を適切に増やしていく」という順番が大切です。

具体的には、資金運用規程に基づき財団の理事と評議員が目的を定めて、資金運用委員会にその思想を卸して、運用担当者が適正なリスクを取って増やしていく。この足並みが揃っていることが本質的に重要です。

加藤: その大切さは非常によく分かります。資産運用には良い時も悪い時もありますので、長期にぶれない哲学を維持できるガバナンスが必要です。それが無いと、特に一時的な損失が出た時に「この責任は誰か」という感情論になりがちです。

岸本: そうですね。ガバナンスと運用の足並みが揃っていれば、それは起こらないはずです。

また、日本はデフレが長く続きましたから、現金を持っていれば価値が保たれるという、世界的に見ると極めて稀な状況が続いていました。ある程度のインフレがあるのが普通の世界では、運用しないと資産は目減りしていく、それは財団も同じです。

私は最初から「運用なしで中長期の社会貢献は続けられない」と考えていたので、欧米のように寄付と運用の融合を当たり前にする財団を作りました。

出所:日本フィランソロピック財団のWebページより

加藤: 日本でもコロナ禍以降、インフレ環境は当たり前となりました。日本の厚生・国民年金の資金を運用しているGPIF(年金積立金管理運用独立行政法人)でも、この20年で世界標準といえる現代型の資産運用をするようになってきました。財団の世界にも同じ波が来るべきタイミングで、それを一早く取り入れられた訳ですね。

具体的な運用としては、国内と海外の株式と債券をバランスよく組み合わせる、まさにGPIFさんがやられている事に近いのでしょうか。

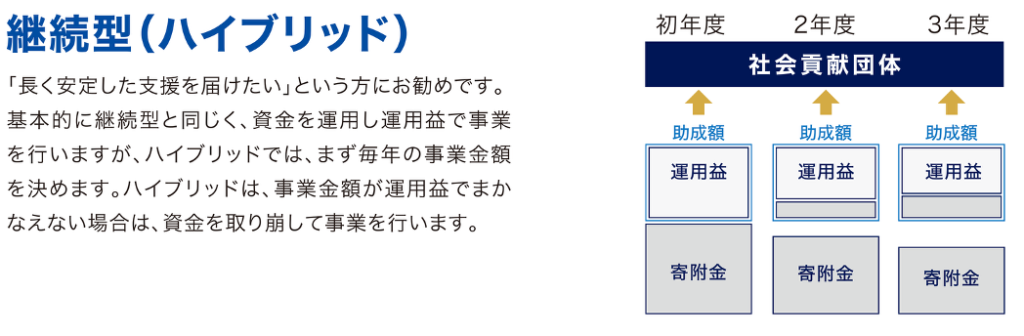

岸本: はい、国内と海外の株式と債券、この四つを合わせた安定的なバランス運用を基本とし、現在の環境では年率3%程度のリターンを想定した運用を行っています。

そして、基金の資金からなるべく長く支援を続けられるよう、基金からは5%程度で取り崩して助成していくことを、一つの目安にもしています。10億円の基金があれば、年間5,000万円を奨学金・助成金として出し続けるイメージです。

単年度の運用益で助成金の一部を捻出しながら、ゆっくり元本を取り崩していくことで安定した助成を継続していくのです。これは米国では「レイニーデイズファンド」と言われ、雨の日であっても傘があるので安心な仕組み、と例えられています。

加藤: 基金に資産運用が加わることで、助成できる期間を伸ばせる可能性は平均的に高まります。シミュレーション上では、かなり伸ばせるでしょう。

(後編に続く)